|

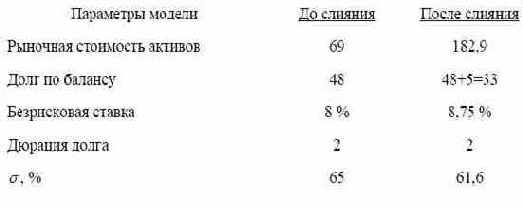

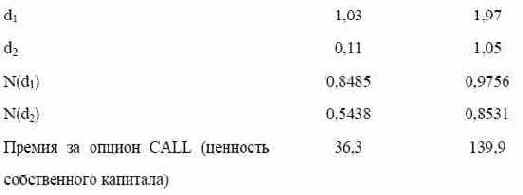

Средневзвешенная стоимость капитала 17%. Безрисковая ставка 8% Стандартной отклонение доходности (риск) 65%. Для начала рассчитаем приведённую стоимость денежных потоков вновь образуемой компании, которая и будет являться оценкой активов вновь образуемой компании. Контроль над предприятием даёт акционерам компании право через определённое время (равное дюрации корпоративного долга) заплатить определённую сумму денег (долг) и получить в своё распоряжение активы предприятия, текущая стоимость которых известна. Таким образом, акции предприятия являются реальным опционом CALL на активы компании. Оценим компанию «Югнефтегаз» до слияния и после слияния по форме Блэка-Шольца.