|

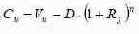

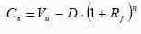

Вероятность относительного роста (П), исходя из предположений о нейтральном отношении к риску, можно рассчитать как: П = [(1+r)-d]/u-d/ Соответственно вероятность снижения стоимости проекта будет равна 1-П. Модель Кокса-Росса-Рубинштейна. (метод репликативного портфеля).1 Используя этот метод, мы заменяем опцион на активы компании на эквивалентный ему синтетический опцион, представляющий собой покупку этих активов на заемные деньги. При этом мы предполагаем, что поскольку оба опциона (синтетический и реальный) полностью эквивалентны по своему действию, они должны иметь одинаковую ценность для инвестора. Другими словами, опцион мы заменяем инвестиционным портфелем, ценность которого равна премии по опциону: �� C - премия по CALL-опциону (ценность 100% акций предприятия). �� 0 V - ценность базисного актива (активов предприятия) сегодня. �� m - параметр, отражающий долю базисного актива в репликативном портфеле, имеющем свойства оцениваемого опциона. �� B - сумма долга в репликативном портфеле (отрицательное число). Максимальный выигрыш при реализации опциона через n лет будет равен: Параметр m вычисляется по следующей формуле: Зная параметр m , можно найти сумму долга в репликативном портфеле: А затем вычислить С по вышеприведённой формуле.